KLab 決算予想 2018/3Q 既存アプリ好調で売上伸びて前年同期比で増収増益と予測!

KLab 3Q決算は前年同期比で増収増益予想。既存アプリはいまだ好調。

KLab 3Q決算の予想をしていきたいと思います。今回QonQ予想はかなり難しいです。

最初に結論を書きますと、

前年同期比 : 増収増益

QonQ : 増収減益?(海外売上、為替差損益次第)

予想です。

売上は、

スクフェス ↓

ガルパン 大破

キャプテン翼 ↑

うたプリ ↑

ブリーチ ↑

幽遊白書 ↑

海外アプリ ↓

ブリーチとうたプリが絶好調で加えて幽遊白書(マジバト)も好調。キャプテン翼も続伸しており、スクフェスの売上をカバーしていました。

ガルパンは大破していましたがバンナムが肩代わりしてくれると思っています(ブルブル

幽遊白書のアプリ新作が売れたこともあり、前年同期比では特別損失が無い限りは増収増益となると予測しています。

海外については、精査できませんが2Qよりも落ちているのではないかと思っています。

海外の売上次第で、QonQの利益が増益になるか減益になるか大きく寄与していると考えています。

また利益については、前年の3Qでは為替差益が大きく寄与しており、今回の3Qでも為替差益が発生するような状況でない限り、増益は難しいです。

QonQについてはふたを開けてみないと分からないという状況です。

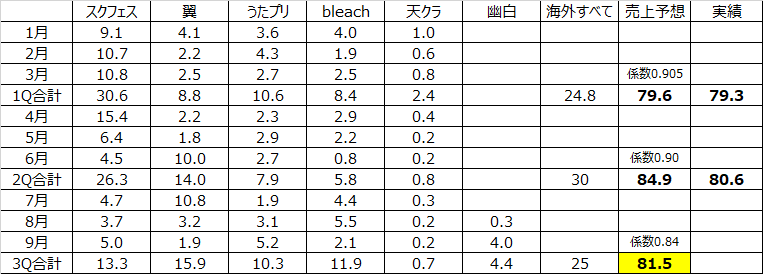

アプリ 日商ベースのセールスランキングから売上金額を予測

売上の算出は、前回のKLab決算予想時と同じですので割愛させていただきます。

詳しく知りたい方は、前回のブログを参照願います。

→ KLab ゲームアプリの1Q/2Q売上比較(セールスランキングベース)

今回もまつやんさんブログを引用させていただき、日商ベースの売上カーブを取得しました。

あとはAppDBさんのページより、日別のセールスランキングデータをダウンロードして1日毎に日商を算出し月の売上を算出します。

過去のデータでも同じ事を行い、算出した売上とKLab決算資料から差異分の係数を算出しました。

係数は前回の2Qの数値を利用し約0.84という数値を使っていきたいと思います。

この係数を各月の売上に掛けていった結果が↓です(単位はすべて億円です)。

スクフェスは2Qに比べ、大きく売上を落としていますが、他のアプリは軒並み売上が上がっております。

特にBleach・・・ブレソルは10億以上の売上と2Qの倍近くの売上となり大きく貢献しています。

その結果、前年同期比では増収増益という予測となりました。

利益については後述しますが、売上ではまず間違いなく増収とみています。

キャプテン翼も売上落とすことなく、うたプリまで復活しているので素晴らしいです。

海外については、依然好調として好調ではありますが、2Qほどの売上ではないと推測しています。ランキング推移から感覚で予測した数値なので結構誤差があるかもしれません。

2年目アプリのapple手数料の低下

キャプテン翼とうたプリが配信してから2年目に突入しています。

Appleは年間継続課金者であれば手数料が30%から15%となるはずです。

この点、利益にプラスされると考えています。

為替差損益について

昨年の3Qは為替差益が大きく発生しており、純利益も大きく伸びていました。

今回も為替差損益によっては、QonQでも増収増益になる可能性が残っています。

こちらも良い方向に動いてくれる事を祈っています。

11月は中国ブリーチが配信!マガツも控えています。

中国ブリーチは11月15日に正式配信されると既にニュースリリースがあります。

中国の崑崙と共同という事で売上処理が少し気になっています(売掛金のように1ヶ月後に売上処理?)。

いずれにしてもヒットすれば思惑でかなり動くと予測しています。

ちなみに直近Dena chinaからブリーチアプリが中国本土でTOP50に入る健闘を見せており、日本IPは中国に通じると確信しています。

DeNA China、『BLEACH』題材の新作ゲームアプリ『境界-死神激斗』を中国本土でリリース…App Store売上ランキングでTOP50に

またマガツも事前登録が開始され、既に30万人の登録が完了しています。40万人で事前登録プレゼントも終了なのでそろそろ達成し、配信準備に入るのではないかと思っています。

オリジナルIPなので中ヒットでも売上影響大です。プロモーションには力を入れていますのでヒットして夢を見させていただきたいです。

4Qは厳しいですが、上記のアプリがヒットすれば、本決算でも前年同期比増収増益は十分狙える位置にいると思っています!

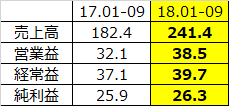

3Q利益について

利益については、TOKYO GAME SHOW参加もしていますし、広告費は増加していると予想していますが、前述の2年目アプリ手数料の低下や為替差益からも2Q売上比率を適用させてちょうどよいと思いました。

当ブログの売上高予想に2Qの売上比率を計算させた結果、

| 営業利益 | 12.6億 |

| 経常利益 | 13.8億 |

| 純利益 | 9.2億 |

となりました。

利益については予測が難しいですが一つの考えとして載せる事にしました。

一つ腑に落ちない点がありまして、2Qの決算前に発表された下方修正。。。

スクスタの延期による下方修正となっていますが、営業利益、経常利益、純利益とも下方修正しすぎな気がしています。。。売上予想は大体いいと思うのですが。。。

経常利益でも業績予想に対する進捗率は当ブログ予想でいけば上限レンジでも既に90%近く達成となってしまいます。

純利益について上限レンジでも達成してしまいます。

売上だけは3Qレベルの売上を続けないと上限レンジには届きません。

上記の事から思わぬ特別損失が発生しなければいいなと思っています。

杞憂だといいのですが。

まぁどんな結果でも今後スクスタが控えていますので何があっても我慢できます!

まとめ

・スクフェス売上ダウンも他アプリの売上絶好調で前年同期比で増収増益予想

・海外アプリ好調も2Qよりは売上ダウン

・Apple 2年目手数料低下で利益貢献期待

・昨年3Q同様に為替差益期待(QonQの増益か減益の分かれ目)

・4Qにむけ、中国ブリーチとマガツが待機

・業績予想に対する進捗率は経常利益で90%と予想!

・進捗が良すぎるので特別損失を警戒

・スクフェスはよ!

ゲーム関連銘柄は業績悪くなっている中頑張っています!

ゲーセクの中で生き残れる銘柄だと思っていますのでこの調子でいってもらいたいです!

株ブログランキングに参加しています。

管理人モチベーションの為、何卒クリックをお願いいたします。

↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓